Último día para que los autónomos domicilien el IVA trimestral y eviten retrasos o sanciones con Hacienda

Los autónomos tienen hasta este sábado 15 de abril para presentar su liquidación trimestral de IVA -también de IRPF fraccionado- si quieren que la Agencia Tributaria cobre a través de su cuenta. Sino, deberá ingresarla directamente. Éstos son los pasos a seguir.

Los autónomos tienen todavía cinco días para hacer la declaración de IVA o de IRPF fraccionado del primer trimestre de 2022. Sin embargo, hoy es el último día para presentar ambas liquidaciones si quieren que sea la Agencia Tributaria la que les cobre directamente en su cuenta bancaria estos impuestos para evitar así posibles retrasos en el pago y sanciones de Hacienda. Sino, el autónomo tendrá que hacer el abono en la Agencia Tributaria.

Normalmente, las declaraciones trimestrales tienen dos fechas límite: con carácter general los contribuyentes cuentan hasta el día 20 -de abril, julio u octubre- para presentar los modelos -303, 130 o 131- ante Hacienda y pagar el resultado que salga en la liquidación. Una segunda posibilidad es declarar antes del día 15 de ese mismo mes para que Hacienda cobre directamente el IVA o el IRPF a través de una domiciliación bancaria y así evitar tener que ingresarlo por transferencia o a través de la sede electrónica de la Agencia Tributaria.

Por lo tanto, este mes, los autónomos tienen dos opciones, o bien apurar el plazo y esperar hasta la semana que viene para presentar el IVA -e IRPF si lo declaran de forma fraccionada-, o bien tramitar este impuesto como tarde este sábado para beneficiarse de la domiciliación.

Cómo domiciliar el IVA trimestral o el IRPF fraccionado: la opción preferible para evitar retrasos

En cualquier liquidación, según coinciden los expertos, lo preferible es que sea la Agencia Tributaria la que gire directamente el cobro de los impuestos al igual que si fueran recibos del agua o la luz. De esta forma, la liquidación se hará el mismo día del vencimiento, y no antes y, además, el trabajador por cuenta propia se evitará posibles pagos de los tributos fuera de plazo, que pueden suponen grandes recargos e incluso sanciones.

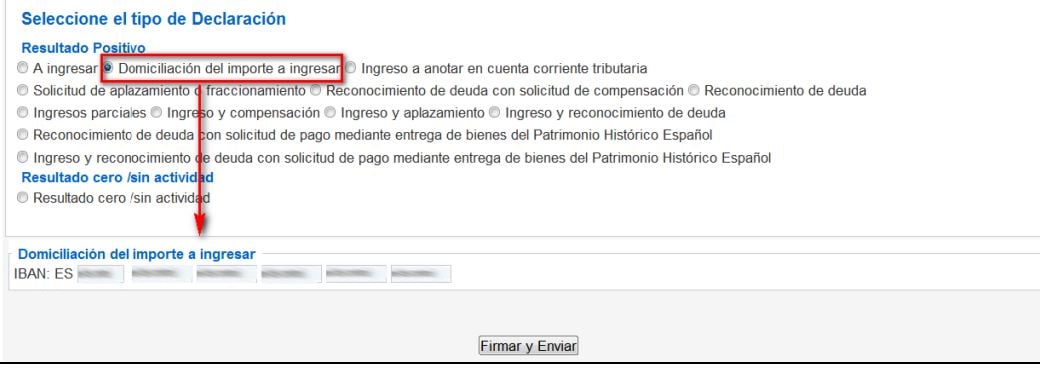

Domiciliar el pago del IVA o del IRPF fraccionado es sencillo. Cuando el autónomo -o su gestor- rellena el modelo 303 o el modelo 130 o 131 -en caso de que pague su IRPF en la modalidad de fraccionamiento- con sólo hacerlo cinco días antes del vencimiento del plazo, aparecerá automáticamente una opción de domiciliación. A continuación se muestra esta casilla que vale tanto para el modelo de IVA trimestral, como para el IRPF fraccionado.

Al marcarla, automáticamente aparece un apartado en el que el profesional debe indicar la cuenta corriente donde la Administración debe hacer el cobro. Pasados los últimos cinco días, esa opción desaparece.

¿Qué otras opciones hay para hacer el pago si se pasa el plazo de domiciliación?

A pesar de que la domiciliación es el método más cómodo para pagar las autoliquidaciones, a veces puede pasarse el plazo. Lo más sencillo en este caso es confeccionar telemáticamente la declaración y pagar la liquidación con un cargo en cuenta o con tarjeta de crédito. En este caso:

- Una vez confeccionada la declaración con resultado a ingresar, y conocido por tanto el importe de la deuda, el autónomo tiene que acceder a la opción de pago "Autoliquidaciones" del apartado "Pagar, aplazar y consultar deudas" de la Sede Electrónica y elegir la forma de pago con tarjeta. Para ello, se tendrá que identificar con certificado, DNIe o Cl@ve PIN.

-

Seleccionar el modelo, los datos identificativos y económicos. En el pago con tarjeta se tendrá que seleccionar la entidad emisora e introducir los datos de la tarjeta. Después, pulsar "Aceptar datos y Continuar".

Tras haberlo hecho, y si todo es correcto, el autónomo podrá ver en pantalla el NRC asignado. Se trata de un código de 22 caracteres que se genera como justificante del pago para presentaciones a través de internet. Este código es importante en el caso de que el pago se haya hecho fuera de plazo y se necesite en el acto un documento de la Agencia Tributaria que acredite que se está al corriente de pago.

En este caso, se podrá pulsar a "Imprimir Justificante de Pago", donde se visualizará el recibo del cargo en cuenta con un resumen de los datos del pago.

Sanciones y recargos por pagar tarde la declaración de IVA trimestral

Se elija la modalidad de pago que se elija, el autónomo tiene que tener cuidado con las fechas límite, ya que el hecho de presentar los modelos de tributación fuera del plazo que establece la Agencia Tributaria conlleva recargos y/o sanciones económicas

Desde la aprobación de la Ley de Medidas de Prevención y Lucha contra el Fraude Fiscal, los recargos a los que se enfrentan los autónomos -sobre todo durante los primeros meses- son más bajos que antes, pero siguen suponiendo un coste importante. Concretamente, esta norma prevé en su artículo 27 que el recargo pase a ser del 1% desde el primer día que se supere la fecha límite y que se sume un 1% por cada mes de retraso.

Si la presentación de la autoliquidación o declaración se efectúa una vez transcurridos los 12 meses desde que terminó el plazo establecido para la presentación, el recargo será del 15% y excluirá las sanciones que hubieran podido exigirse. En estos casos, se cobrarán los intereses de demora por el período transcurrido desde el día siguiente al término de los 12 meses posteriores a la finalización del plazo establecido para la presentación hasta el momento en que la autoliquidación o declaración se haya presentado.

No obstante, los autónomos pueden solicitar el aplazamiento del lVA, aunque sujeto a intereses. Hasta ahora, para las liquidaciones inferiores a 30.000 euros, la Agencia Tributaria estableció un sistema automático que permite al trabajador por cuenta propia aplazar el pago del impuesto sin necesidad de justificación. Mientras que si se trata de aplazamientos cuyo importe global exceda de 30.000 euros, sí será necesario acreditar que las cuotas de IVA repercutidas no han sido pagadas, y el máximo será de 36 plazos mensuales.