¿Cuánto pagará un autónomo de cuota a la Seguridad Social si sus rendimientos reales son inferiores al SMI?

Desde el pasado 1 de enero, aquellos autónomos que tengan unos rendimientos netos inferiores al Salario Mínimo Interprofesional – 1.080 euros tras la reciente subida aprobada por el Gobierno –,al margen de lo que se ha venido llamando Tarifa Plana para aquellos autónomos que inician una actividad, podrán optar a tres tramos de cotización distintos al resto de trabajadores por cuenta propia. Para ello, sus ingresos menos gastos en 2023 deben ser inferiores a los 1.166,70 euros.

El presidente de la Federación Nacional de Asociaciones de Trabajadores Autónomos, Lorenzo Amor, aseguró en una entrevista a este diario que "el 80% de los autónomos no llegan a unos rendimientos netos superiores al SMI en sus primeros años de actividad". No es de extrañar que pasados los dos primeros del inicio de una actividad y del disfrute de la Tarifa Plana, algunos autónomos continúen percibiendo ingresos bajos. Para estos autónomos existen tres tramos reducidos de cuotas en el nuevo sistema de cotización por ingresos reales.

Para saber la cuota que debe pagar un autónomo lo primero es saber sus rendimientos netos. La forma de averiguarlo es sumar todos los ingresos de su actividad, restarle todos los gastos que sean deducibles y volviendo a restar un 7% por gastos genéricos.

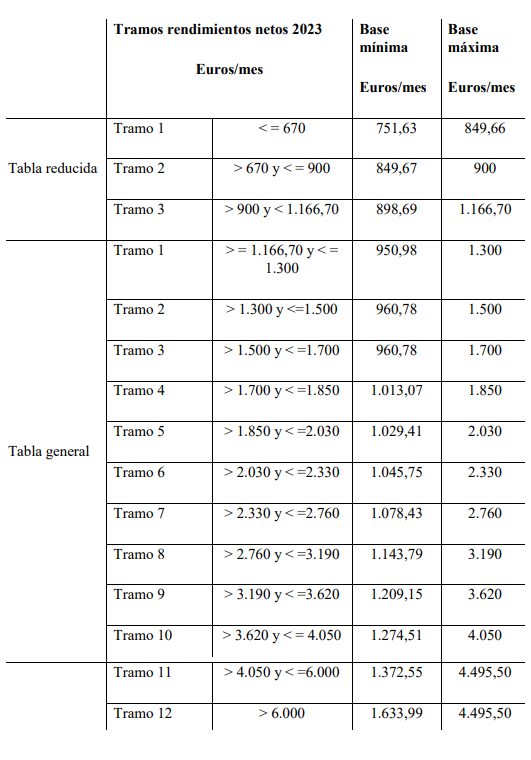

El resultado que obtengan de esa operación corresponderá a uno de los 15 tramos de cotización que estarán vigentes en 2023 y que se actualizarán cada año en los Presupuestos Generales del Estado. Si el total de rendimientos que tras la aplicación de la fórmula anterior da un resultado inferior a 1.166,70 euros se adscribirá a los tramos reducidos de la tabla del sistema de ingresos reales y comprobará que se le asigna una cuota inferior al resto de afiliados al RETA.

¿Cuánto pagaré de cuota a la Seguridad Social si mis rendimientos netos son inferiores al SMI?

Las cuotas para los autónomos que estén por debajo del SMI o en tabla reducida oscilarán entre los 230 y 275 euros. Para pagar una u otra cuota a la Seguridad Social deberán reunir los siguientes requisitos:

- Cuota de 230 euros al mes: Aquellos trabajadores por cuenta propia cuyos rendimientos sean iguales o inferiores a 670 euros mensuales, se enmarcarán en el tramo de cotización más bajo de la tabla: sólo pagarán 230 euros al mes a la Tesorería y su base mínima de cotización será de 751,63 euros al mes.

- Cuota de 260 euros al mes: En el segundo tramo de la tabla de reducida se adscribirán los autónomos cuyos rendimientos netos sean superiores a los 670 euros e iguales o inferiores a los 900 euros al mes. Estos trabajadores por cuenta propia pagarán una cuota de 260 euros al mes a la Seguridad Social y tendrán una base de cotización mínima de 849,67 euros.

- Cuota de 275 euros al mes: Finalmente, los autónomos cuyos rendimientos sean superiores a los 900 euros e iguales e inferiores a los 1.166,70 euros – tramo donde se ubica el actual SMI – pagarán 275 euros de cuota al mes y tendrán un base de cotización mensual de 872,55 euros al mes.

Ejemplo para calcular la cuota de un autónomo con ingresos inferiores al SMI

Para concretar cuánto pagará de cuota un autónomo con rendimientos netos inferiores al SMI tomaremos como ejemplo a un jardinero que ejerce el trabajo por cuenta propia y cuya facturación mensual – sus ingresos medios – son de 900 euros al mes.

- Facturación mensual: 900 euros.

Al igual que cualquier trabajador por cuenta propia, este jardinero puede deducirse ciertos gastos ligados a su actividad. Los costes que puede deducirse de media al mes son 185 euros.

La diferencia entre los ingresos (900 euros) y los gastos que puede deducirse (185 euros) del ejercicio de su actividad dan como resultado sus rendimientos netos. En el caso de este jardinero, serían de 715 euros al mes.

- Rendimientos netos: 900 euros (Facturación mensual) – 185 euros (Gastos deducibles) = 715 euros al mes.

A este resultado, continuó la Tesorería, habría que aplicarle la deducción por gastos genéricos. Existen muchos gastos que un autónomo no puede deducirse de su actividad ante Hacienda pero que sí representan un coste. Estos gastos de imposible justificación se han tenido en cuenta a la hora de crear la fórmula por la que se calculará la cuota a la Seguridad Social de los autónomos. En el caso de este jardinero, al tratarse de un autónomo en estimación directa, podrá aplicarse un 7% en deducción por gastos genéricos como estipula la norma. Si se tratase de un autónomo societario, dicho porcentaje variaría al 3%. Tomando como referencia los rendimientos netos de este autónomo (715 euros al mes) y aplicándole el 7% de deducción nos dará como resultado 50,05. Este resultado deberá restarse a los rendimientos netos.

- Deducción por gastos genéricos: 715 euros (Rendimientos netos) x 0,07 (7%) = 50,05.

Habiendo obtenido los rendimientos netos de este periodista (715 euros) y restándole la deducción por gastos genéricos (50,05); el resultado daría una cifra comprendida entre alguno de los 15 tramos de tabla presentada por la Seguridad Social. En este caso en particular, su promedio mensual sería de 664,95 euros al mes, por lo que su base de cotización estaría en Tramo 1 de la Tabla Reducida. Cotizando por la base mínima, su cuota sería de 230 euros al mes.

- Promedio mensual/Ingresos reales: 715 euros (Rendimientos netos) – 50,05 (gastos genéricos) = 664,95 euros al mes.

Tener rendimientos inferiores al SMI: requisito para disfrutar de la Tarifa Plana un segundo año

Que un emprendedor tenga rendimientos inferiores al SMI durante su segundo año de actividad tiene una ventaja: el nuevo trabajador por cuenta propia podrá seguir disfrutando de la Tarifa Plana y pagar una cuota reducida a la Seguridad Social.

Durante 12 meses, el trabajador por cuenta propia que acabe de iniciar su actividad pagará 80 euros mensuales. Transcurrido los 12 primeros meses de actividad, el autónomo puede disfrutar otros 12 meses más de la Tarifa Plana si cumple el siguiente requisito: sus rendimientos económicos deben ser inferiores al Salario Mínimo Interprofesional en dicho periodo