Esta es la guía que la Seguridad Social ha entregado a los gestores sobre cómo cotizar por ingresos reales

La Tesorería General ha compartido con los gestores administrativos una guía detallada de cómo cotizarán los autónomos por ingresos reales el próximo día 1 de enero.

- Introducción al nuevo sistema de cotización por ingresos reales

- ¿Qué es la cotización por ingresos reales?

- ¿Cuánto tardará la Seguridad Social en implantar este nuevo sistema?

- ¿Todos los autónomos cotizarán por ingresos reales?

- ¿Tengo que cotizar por ingresos reales si estoy por debajo del SMI?

- ¿Tengo que cotizar por ingresos reales si no estoy obligado a presentar la declaración del IRPF?

- ¿Cotizan por ingresos reales los autónomos en módulos o estimación objetiva?

- ¿Cómo debo calcular mi cuota si soy autónomo en pluriactividad?

- ¿Los autónomos societarios cotizarán por ingresos reales?

- ¿Qué es la cotización por ingresos reales?

- El nuevo sistema de ingresos reales paso a paso

- Calcular los rendimientos anuales previstos

- Elegir la base provisional

-

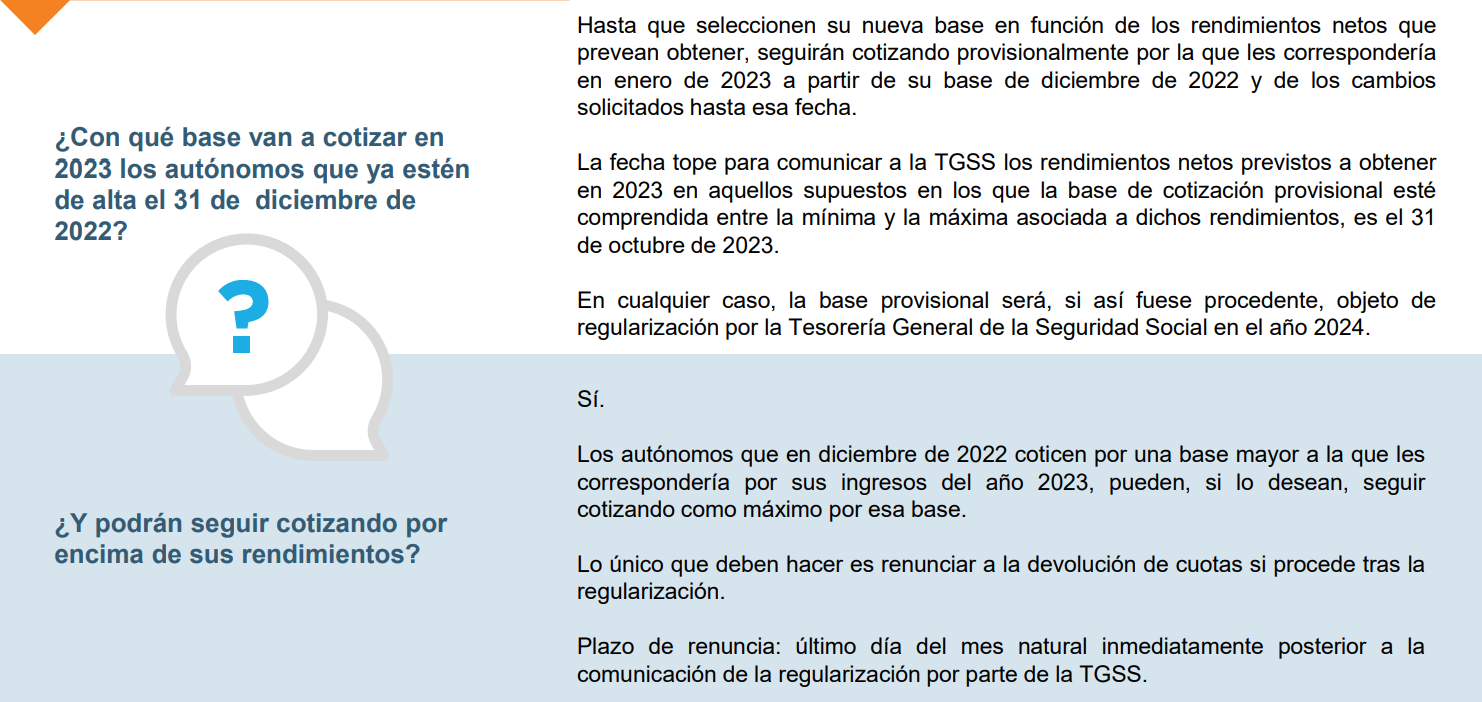

- ¿Con qué base van a cotizar en 2023 los autónomos que ya estén de alta el 31 de diciembre de 2022?

- ¿Si el autónomo es mayor de 47 años le aplica alguna base determinada?

- Ajustar la base provisional si los rendimientos cambian

- ¿En qué casos no se permite le cambio de base?

- Regularización y bases de cotización definitivas

- ¿Qué se excluye de la regularización?

- ¿Qué sucede al regularizar con los periodos en los que existe una deuda que no se ha ingresado en periodo voluntario?

- Calcular los rendimientos anuales previstos

- Beneficios del nuevo sistema

El Consejo General de Colegios de Gestores Administrativos de España organizó una ponencia junto con representantes la Seguridad Social para explicar a sus colegiados cómo cotizarán los autónomos por ingresos reales, uno de sus clientes más habituales. El Director Provincial de Madrid de la Tesorería General, Rodrigo Mares Rodríguez, entregó a los gestores una guía detallada que puede servirles para asesorar a los autónomos sobre cómo tendrán que cotizar a partir del próximo 1 de enero.

El documento, que cuenta con más de 60 páginas, desgrana los detalles más importantes del nuevo sistema aprobado el pasado mes de julio. Como detalló en su último barómetro la Federación Nacional de Asociaciones de Trabajadores Autónomos (ATA), aún existen muchos trabajadores por cuenta propia que desconocen de qué se trata la cotización por ingresos reales. A continuación, explicaremos – acompañados por la guía presentada por la Seguridad Social ante los gestores – cómo cambiarán las bases y cuotas de los autónomos el próximo 2023.

Introducción al nuevo sistema de cotización por ingresos reales

Este nuevo sistema se recoge en el Real Decreto Ley 13/2022 que fue aprobado por el Consejo de Ministros el pasado mes de julio. La norma, recordó el Director Provincial de Madrid de la Tesorería General, viene a “compensar las bajas cotizaciones que muchos autónomos aplicaban a lo largo de su trayectoria profesional y así cumplir con las recomendaciones incluidas en el Pacto de Toledo”.

¿Qué es la cotización por ingresos reales?

La cotización por ingresos reales es el nuevo sistema de cálculo de cuotas que desplegará progresivamente la Seguridad Social para calcular las bases de los autónomos en función de sus rendimientos netos. Esto se realizará utilizando una tabla distribuida en quince tramos que señala una base de cotización determinada para los afiliados al RETA. Es decir, el autónomo calculará a través de una fórmula cuales son sus rendimientos netos por los que les corresponderá un tramo de cotización de estas tablas.

¿Cuánto tardará la Seguridad Social en implantar este nuevo sistema?

El nuevo modelo de cotización, que se implantará de manera gradual en los próximos 9 años, se basa en la cotización por los rendimientos netos reales obtenidos por el autónomo. El director provincial recalcó que la Tesorería podrá modificar a lo largo de este periodo el reglamento para poder corregir fallos o nuevas casuísticas que se den en el desarrollo de la norma. Esto quiere decir que los autónomos deben estar muy atentos a todo lo que la Seguridad Social publique a lo largo de este periodo de adaptación.

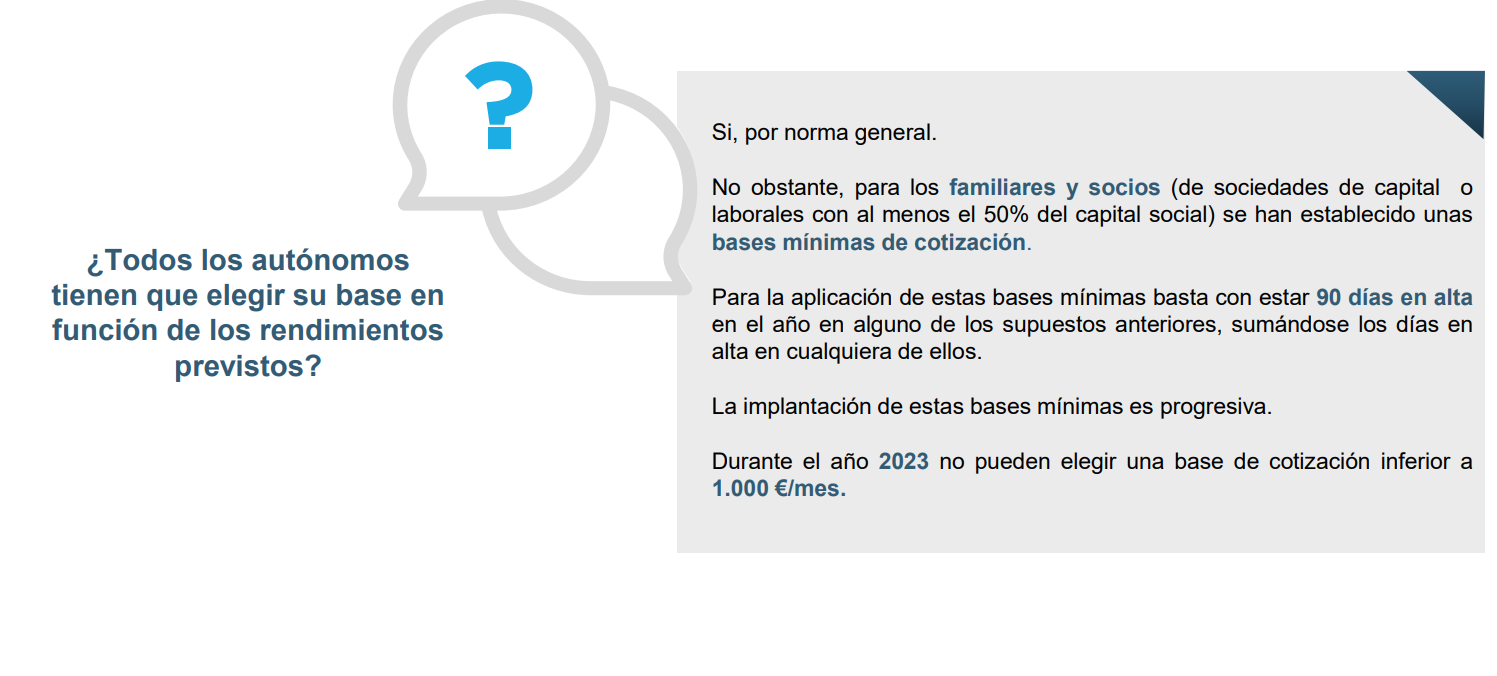

¿Todos los autónomos cotizarán por ingresos reales?

No, la Seguridad Social explicó en su guía que los miembros de institutos de vida consagrada de la Iglesia Católica (religiosos) no cotizarán por ingresos reales. Estos autónomos no tienen que declarar rendimientos y tienen que elegir una base de cotización mensual dentro del tramo establecido en la ley, que para 2023 es igual o superior a 898,69 euros.

¿Tengo que cotizar por ingresos reales si estoy por debajo del SMI?

Sí, independientemente de la cuantía de ingresos del autónomo, tendrán que cotizar por ingresos reales. Para los trabajadores por cuenta propia que están por debajo del SMI habrá tramos inferiores prestablecidos por la Tesorería a la base mínima.

¿Tengo que cotizar por ingresos reales si no estoy obligado a presentar la declaración del IRPF?

Los autónomos cuyos ingresos no superen los 22.000 euros anuales, no tienen la obligación de presentar la declaración del Renta – aunque siempre es conveniente hacerlo -. Independientemente de sus ingresos, tendrán que cotizar por ingresos reales dado que Hacienda y la Seguridad Social son administraciones distintas.

¿Cotizan por ingresos reales los autónomos en módulos o estimación objetiva?

El cálculo de los autónomos en módulos – peluquerías, restaurantes, etc. – se hace igual que para los autónomos en estimación directa o personas jurídicas. Sin embargo se tendrá en cuenta el rendimiento neto previo para el cálculo de su cuota a la Seguridad Social. En el caso de los autónomos en estimación objetiva, el rendimiento neto previo será la suma de las cuantías correspondientes a los signos o módulos previstos para cada la actividad en cuestión.

¿Cómo debo calcular mi cuota si soy autónomo en pluriactividad?

Respecto al cálculo de su base de cotización de los autónomos en pluriactividad – que trabaja por cuenta propia y a su vez como asalariado - y la cuota que deberá abonar a la Tesorería, será exactamente igual que la del resto de afiliados al RETA. Los autónomos en pluriactividad sólo tendrán que calcular los rendimientos de su actividad profesional, no aquellos derivados de su trabajo por cuenta ajena. Una vez aplique la fórmula y determine sus previsiones de ingresos, sabrá cuánto pagará al mes a la Seguridad Social.

¿Los autónomos societarios cotizarán por ingresos reales?

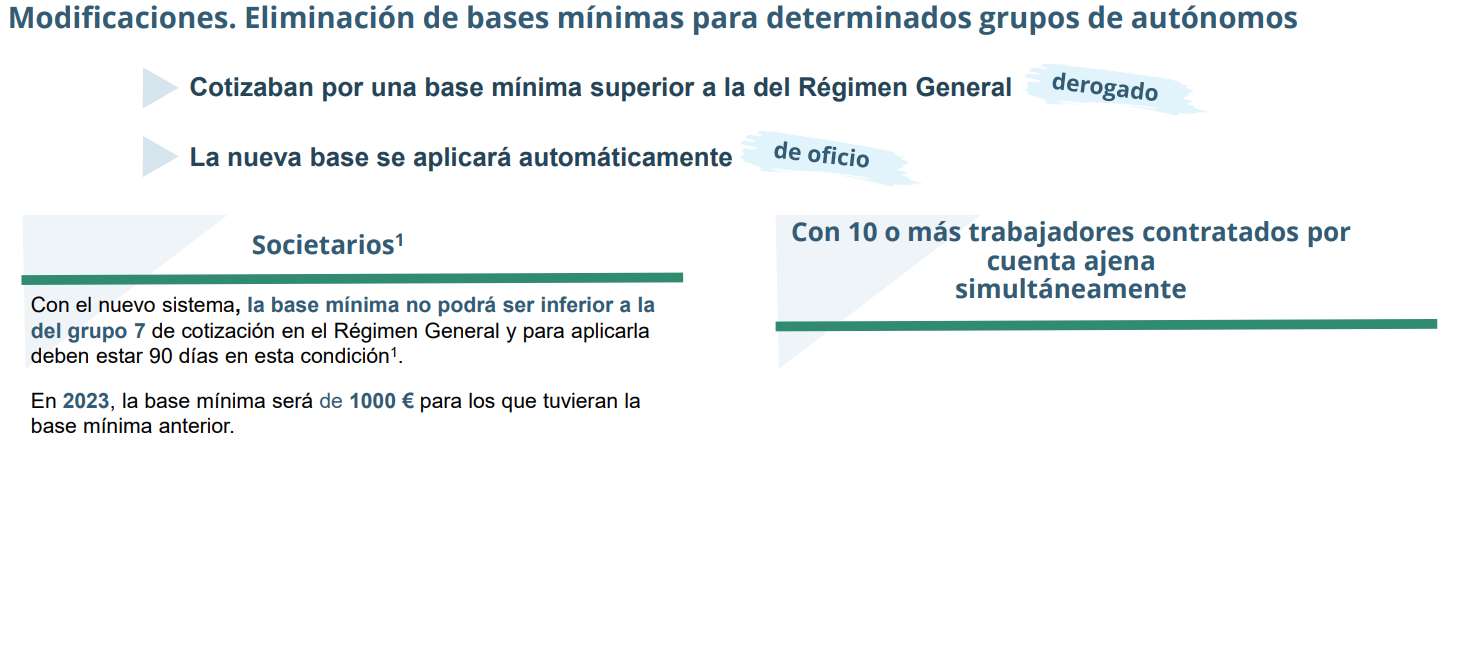

La cotización de un autónomo societario es prácticamente igual que la de un autónomos persona física. La clave de esta reforma del sistema cotización para este colectivo es que la base mínima de cotización se establecerá en 1.000 euros para 2023. En el 2024 y el 2025 dicha base se establecerá o definirá en los Presupuestos Generales del Estado. A partir de 2026, pasarán a formar parte del grupo 7 de cotización del Régimen General (Auxiliares administrativos en la actualidad) donde se indicará cuál es su base de cotización

El nuevo sistema de ingresos reales paso a paso

Calcular los rendimientos anuales previstos

Uno de los primeros ejercicios que tendrán que hacer los autónomos cuando se instaure el nuevo sistema el próximo año será cuantificar los rendimientos netos que prevén obtener a lo largo de todo el año.

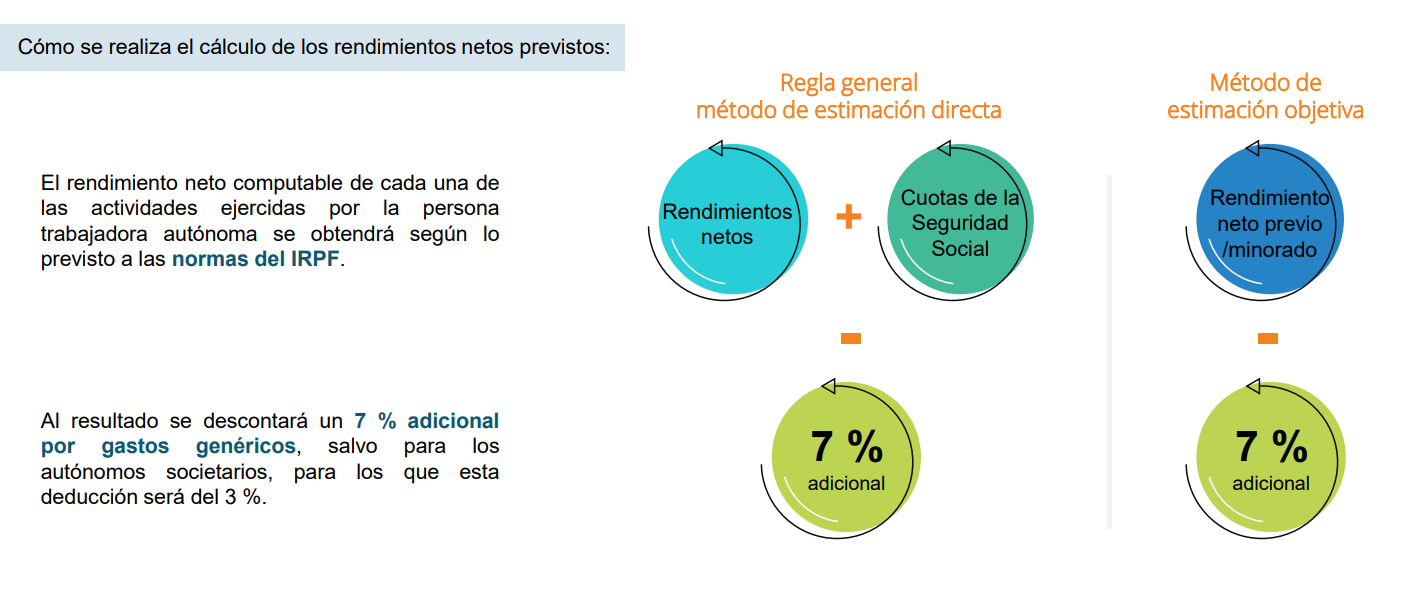

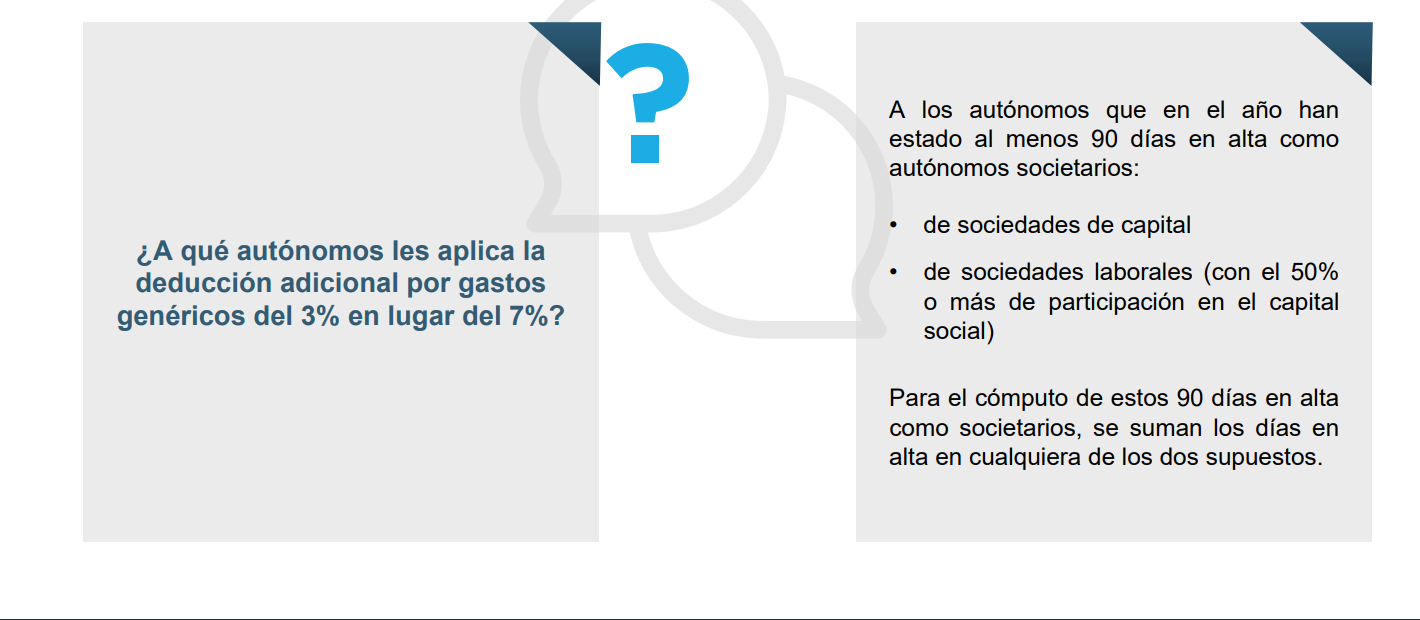

La Seguridad Social ha establecido una fórmula para determinar este importe. Esta sería la siguiente: calcular primero los rendimientos netos anuales de la actividad (ingresos menos gastos deducibles), sumarle luego todas las cuotas que ha pagado el autónomo a la Seguridad Social durante el ejercicio y restarle un 7% o un 3%, en función de si se es persona física o societario.

El abogado laboralista, Alberto Ara, explicó a este medio que la Seguridad Social no ha incluido la suma de todas las cuotas que ha pagado el autónomo a la Tesorería en los ejemplo de como calcular los rendimientos netos. Antes de presentar los ejemplos mostrados en el documento, los autónomos deben tener en cuenta que las cuotas a la Seguridad Social no son un gasto deducible a ojos de la Tesorería General, por lo que se deberá sumar para concretar cuáles son los rendimientos reales del trabajador por cuenta propia. A falta de este parámetro, este es el ejemplo que expone la Seguridad Social para qué los autónomos sepan como calcular su cuota.

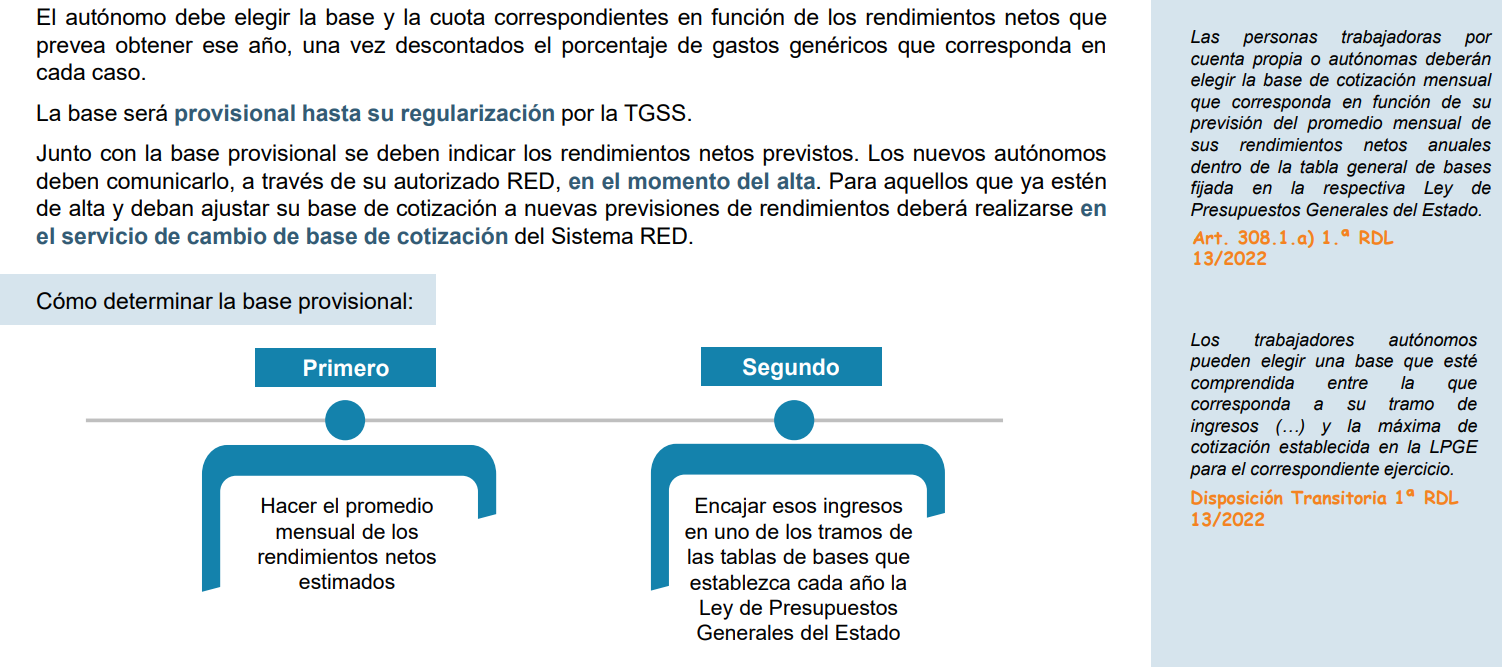

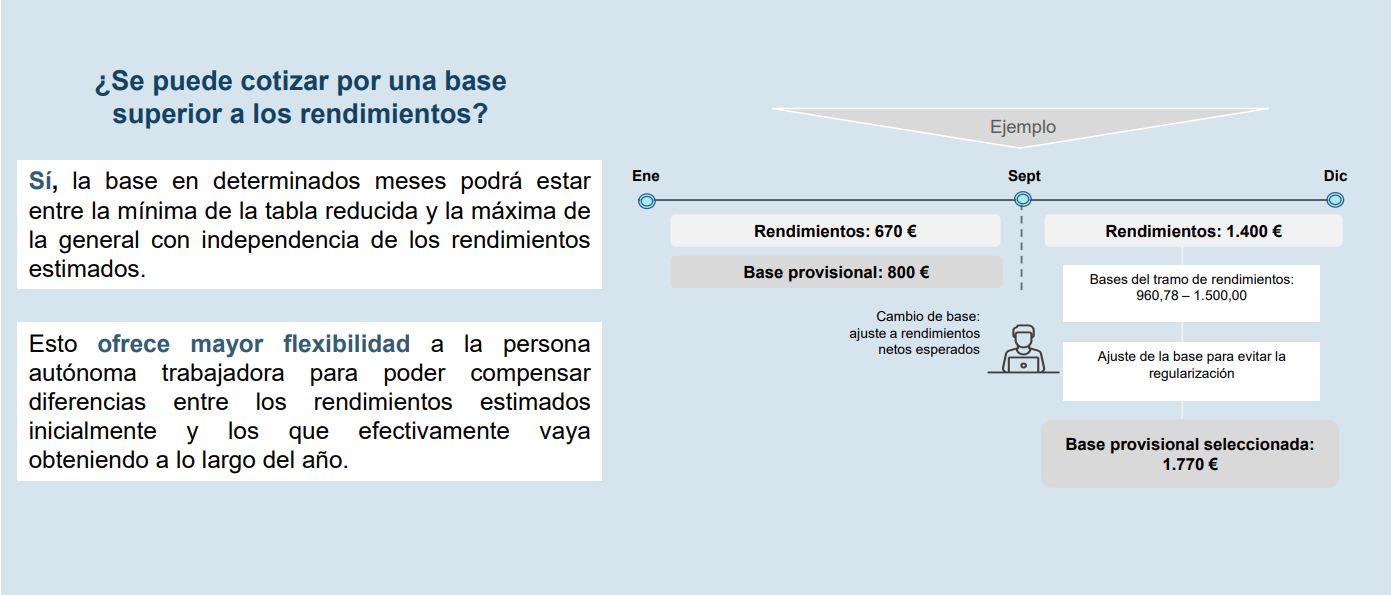

Elegir la base provisional

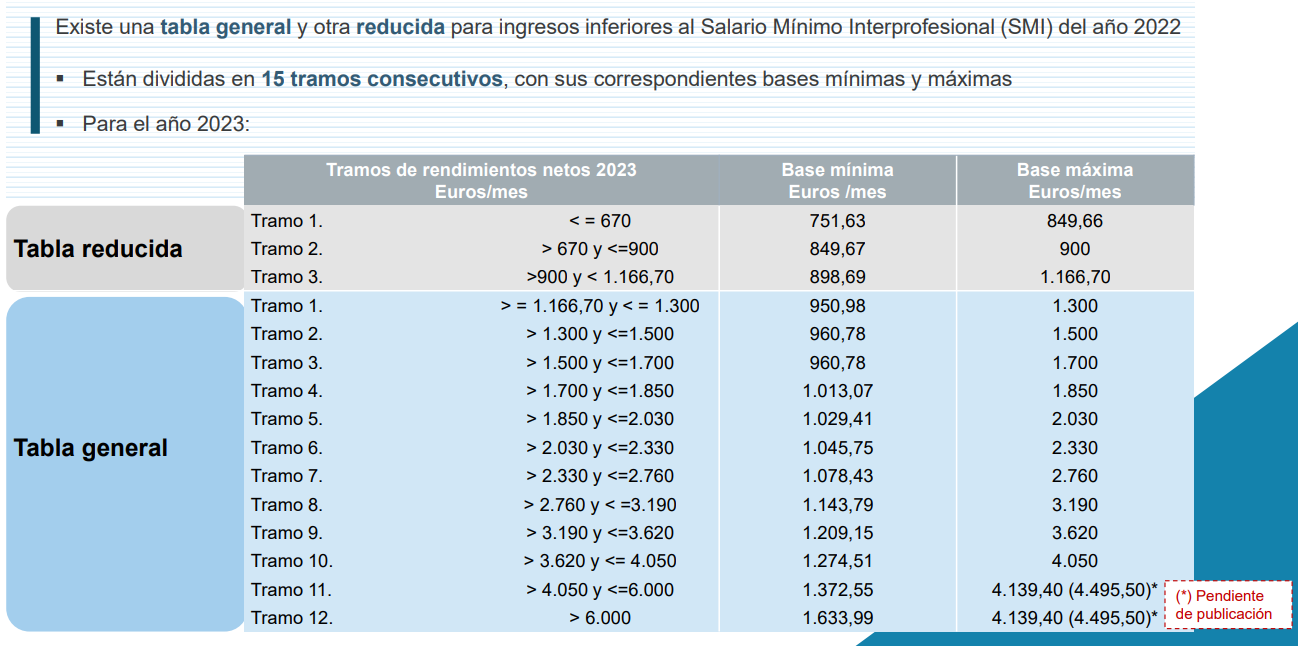

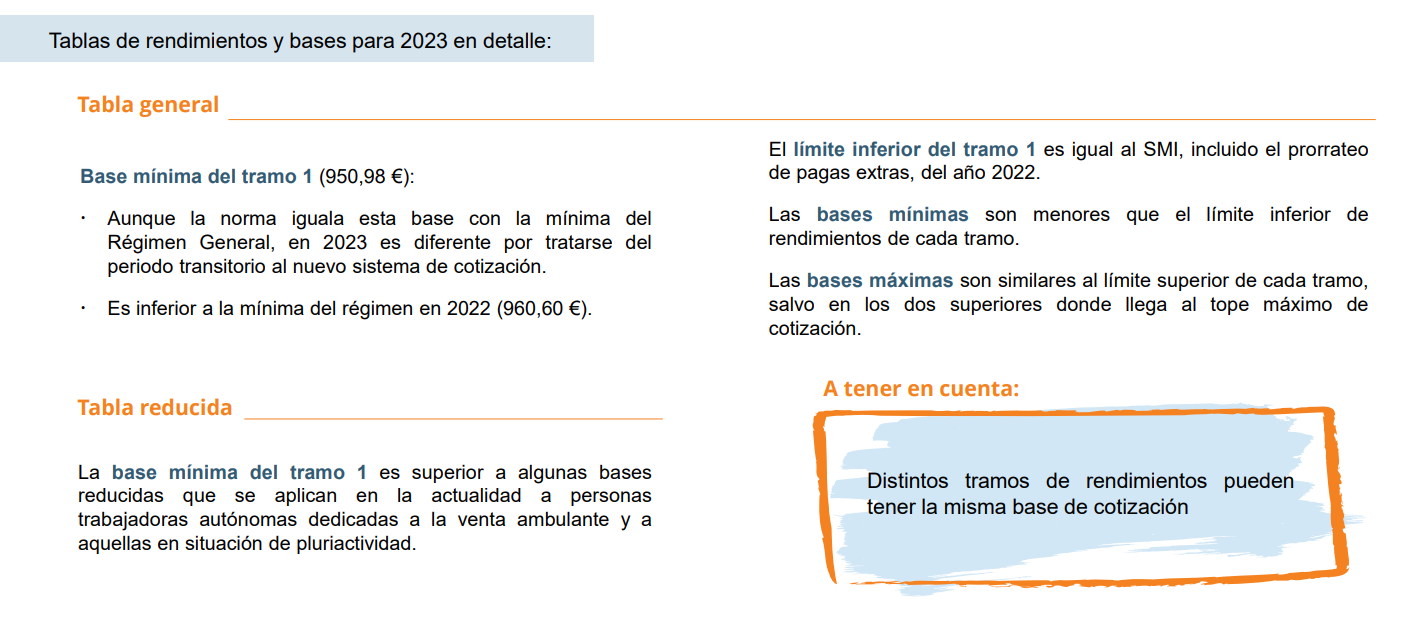

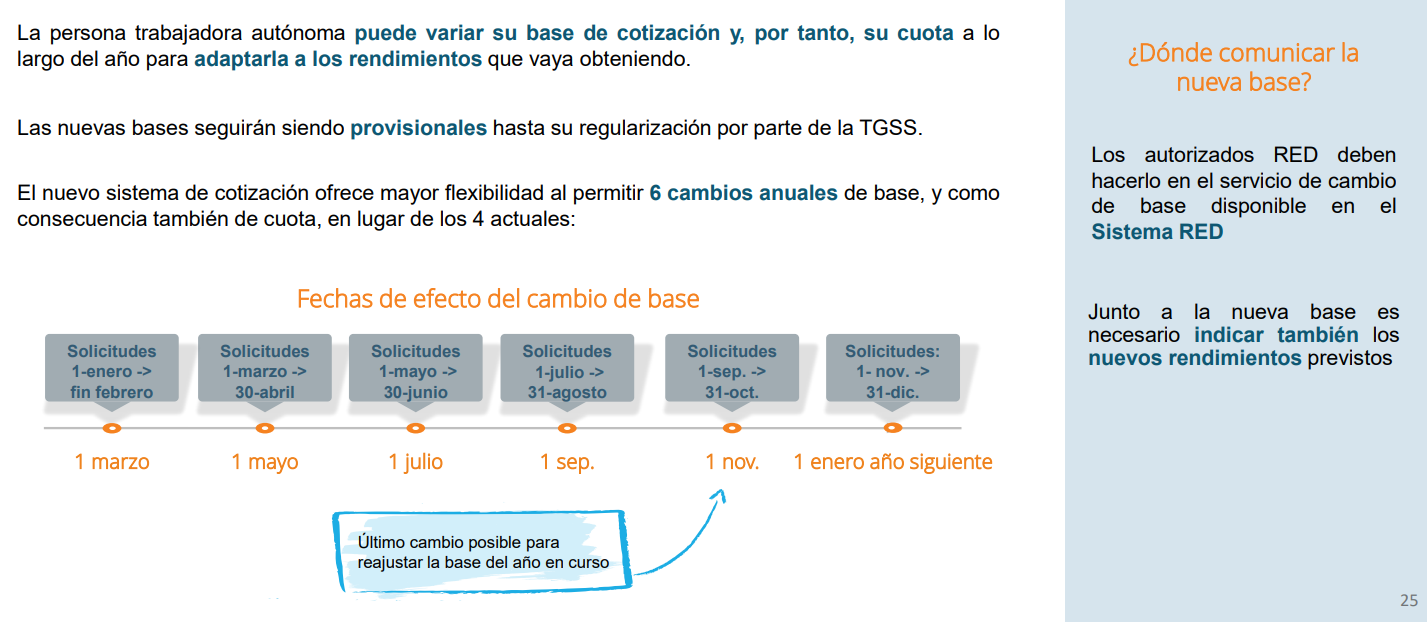

El autónomo deberá elegir la base y la cuota correspondientes en función de los rendimientos netos que prevea obtener ese año, una vez descontados el porcentaje de gastos genéricos que corresponda en cada caso: la base será provisional hasta su regularización por la TGSS. Junto con la base provisional se deben indicar los rendimientos netos previstos. Los nuevos autónomos deben comunicarlo, a través de su autorizado RED, en el momento del alta. Para aquellos que ya estén de alta y deban ajustar su base de cotización a nuevas previsiones de rendimientos deberá realizarse en el servicio de cambio de base de cotización del Sistema RED.

¿Hay alguna situación especial en la que la TGSS vaya a aplicar bases fijas independientemente de los rendimientos?

¿Con qué base van a cotizar en 2023 los autónomos que ya estén de alta el 31 de diciembre de 2022?

¿Si el autónomo es mayor de 47 años le aplica alguna base determinada?

Ajustar la base provisional si los rendimientos cambian

En el caso de que un autónomo cotice menos de lo que ha ingresado no debe preocuparse, cada dos meses podrá corregir su base de cotización para no deberle nada a la Tesorería e incluso podrá hacerlo al final de cada ejercicio. Esta son las fechas clave anunciadas por la Seguridad Social para que los autónomos se adapten al nuevo modelo de cotización

Enero 2023: entrada en vigor del nuevo sistema

El 1 de enero de 2023 ha sido la fecha elegida por la Seguridad Social para iniciar el nuevo sistema de cotización por ingresos reales. A lo largo del mes y “hasta el 28 de febrero”, los autónomos podrán solicitar a la Tesorería la base de cotización mensual que se ajuste a los rendimientos netos que esperan “obtener de promedio mensual a lo largo del 2023”, concretó la Seguridad Social en su revista oficial. Estos cambios de base de cotización – prosiguió la Tesorería – surtirán efecto el próximo 1 de marzo.

En este periodo, la Seguridad Social remarcó que, junto a la solicitud de cambio de base de cotización, los autónomos deberán comunicar el “importe de los rendimientos netos que esperan obtener” a través del portal ‘Import@ss’.

Marzo de 2023

A partir del 1 de marzo del próximo año, comenzará el plazo para comunicar a la Tesorería – en el caso de que fuese necesario – un cambio de la base de cotización que entrara en vigor en mayo del mismo año. A su vez, adelantó la Seguridad Social, se lanzará “un simulador de cuotas en el área privada de Import@ss”. “Cada autónomo, en función de su situación particular, podrá realizar simulaciones de cuota específicas para su situación, en función del momento de la consulta”, concretó la administración del Estado.

Mayo de 2023

Nuevo plazo para que los afiliados al RETA comuniquen a la Seguridad Social los posibles cambios de tramos de cotización que entrarán en vigor en julio.

Julio de 2023

Nuevo periodo para que los autónomos trasladen a la Tesorería los posibles cambios que deban acometer en su base de cotización y que se harán efectivos en septiembre.

Septiembre de 2023

Nuevo periodo habilitado para comunicar un cambio de base de cotización con entrada en vigor en noviembre. “Se trata del último cambio con efecto en las cuotas a abonar en 2023”, señaló la Seguridad Social.

Octubre de 2023

El 31 de octubre de 2023 será “el último día para la comunicación de actividades y, en su aso, participación en sociedades para los autónomos que estuvieran dados de alta antes del 1 de enero de 2023”, explicó la Tesorería General.

Noviembre de 2023

Se abre un nuevo periodo para comunicar un cambio de base de cotización que, en este caso, no tendrá efecto en 2023 y entrará en vigor en enero de 2024.

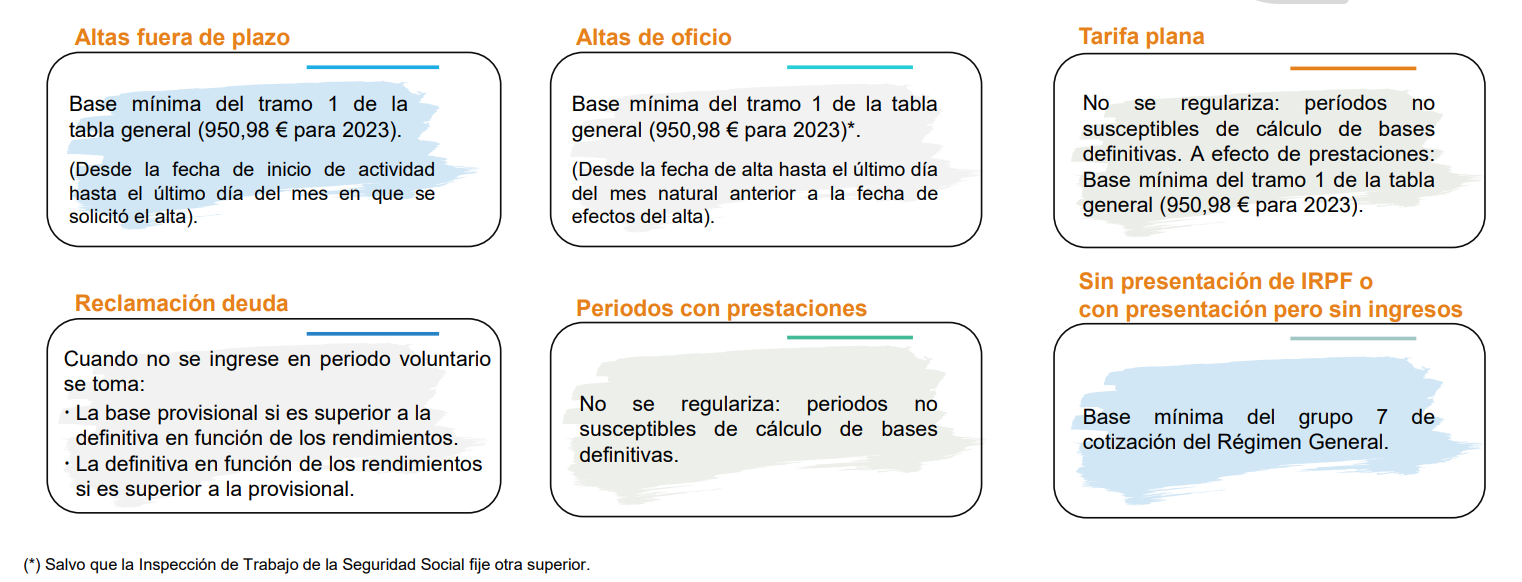

¿En qué casos no se permite le cambio de base?

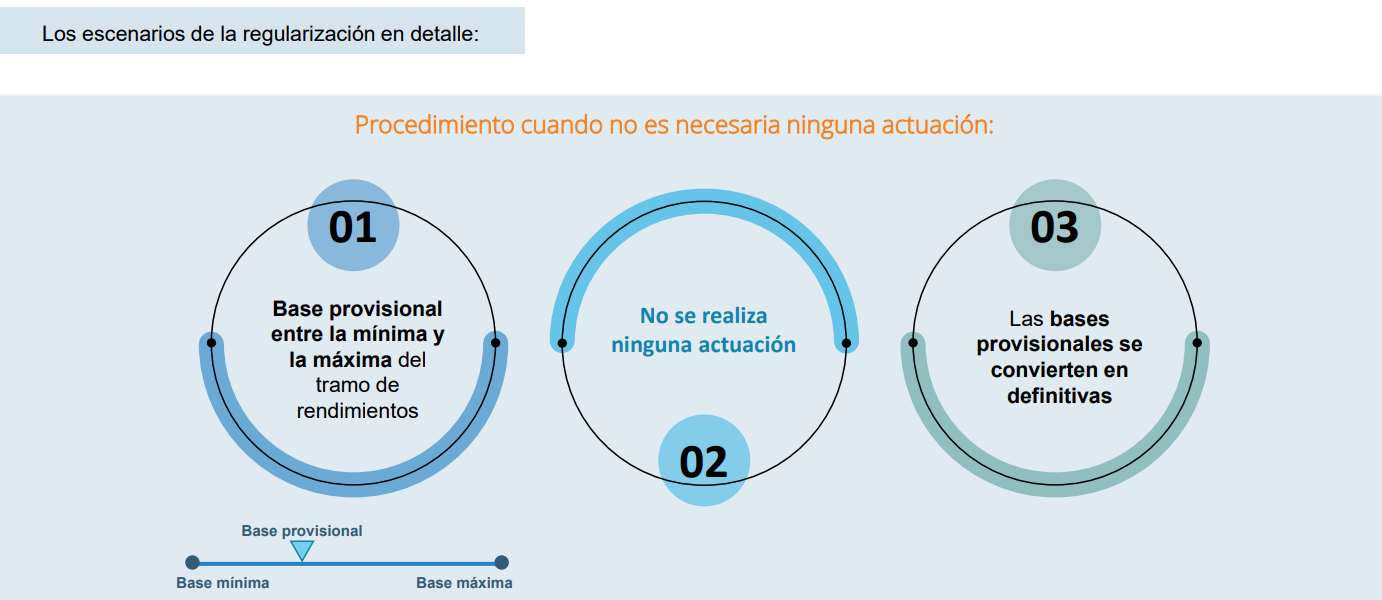

Regularización y bases de cotización definitivas

Una vez que los autónomos presenten su declaración de IRPF con la RENTA en el 2024, la Seguridad Social procederá a revisar si el trabajador por cuenta propia ha cumplido o no con la previsión de ingresos realizada a principios de año. Aquí se pueden dar dos tipos de situaciones:

- Que los autónomos hayan pagado más cuota de la que debería. Esto se llama sobrecotizar, en cuyo caso la Seguridad Social le devolvería el exceso.

- Que los autónomos hayan pagado menos cuota de la que deberían. Esto se llama infracotizar y los trabajadores por cuenta propia deberán pagar a la Seguridad Social.

A continuación exponemos tres escenarios distintos presentados por la Seguridad Social para establecer la regularización de las bases de cotización:

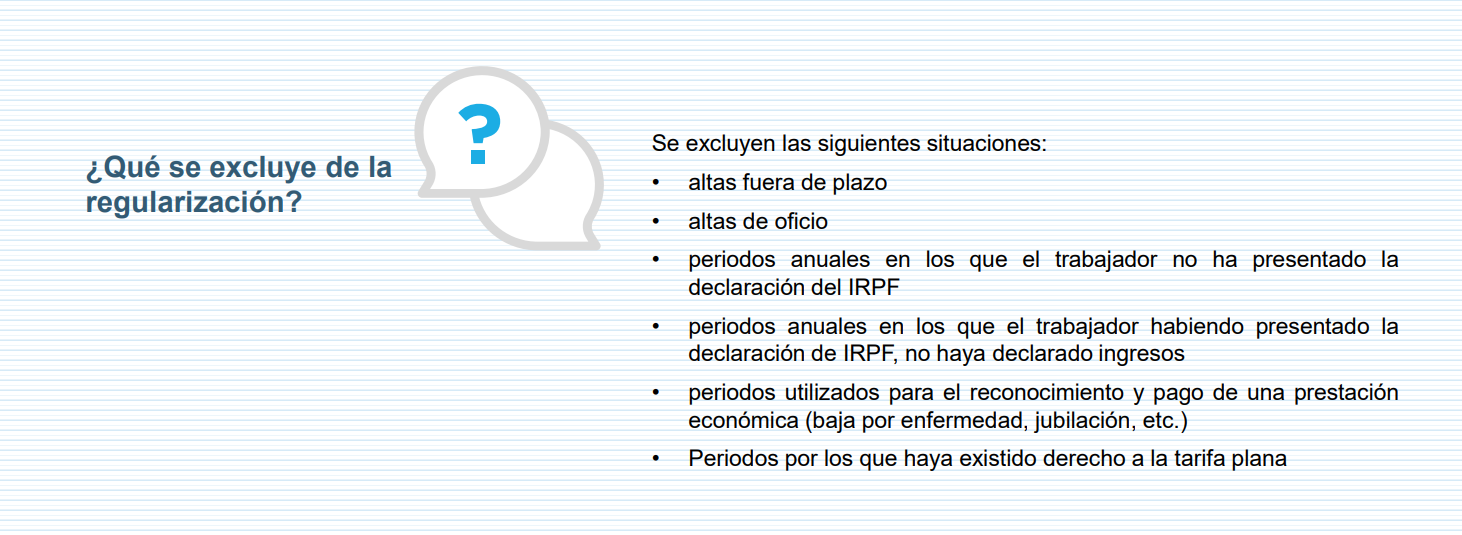

¿Qué se excluye de la regularización?

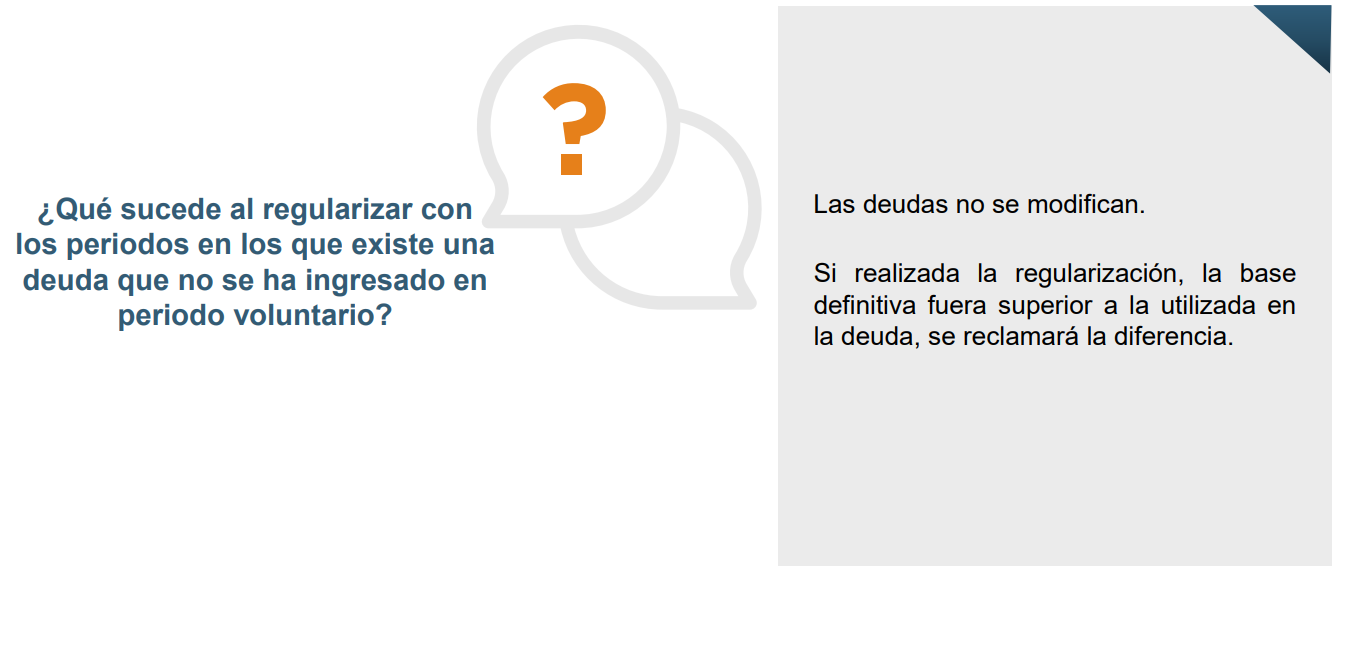

¿Qué sucede al regularizar con los periodos en los que existe una deuda que no se ha ingresado en periodo voluntario?

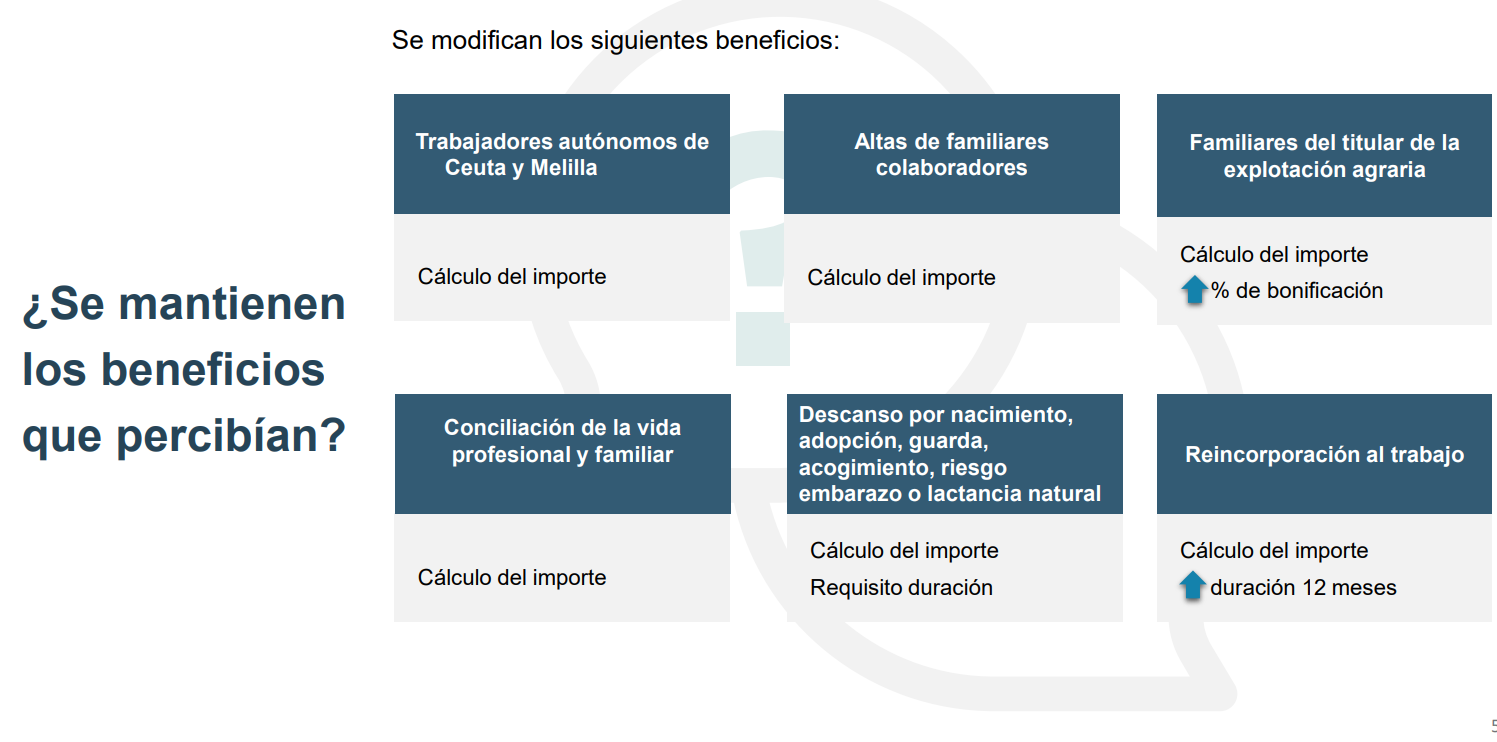

Beneficios del nuevo sistema

Además de la nueva Tarifa Plana o Tarifa Reducida, la cotización por ingresos reales afectará de la siguiente forma a los autónomos:

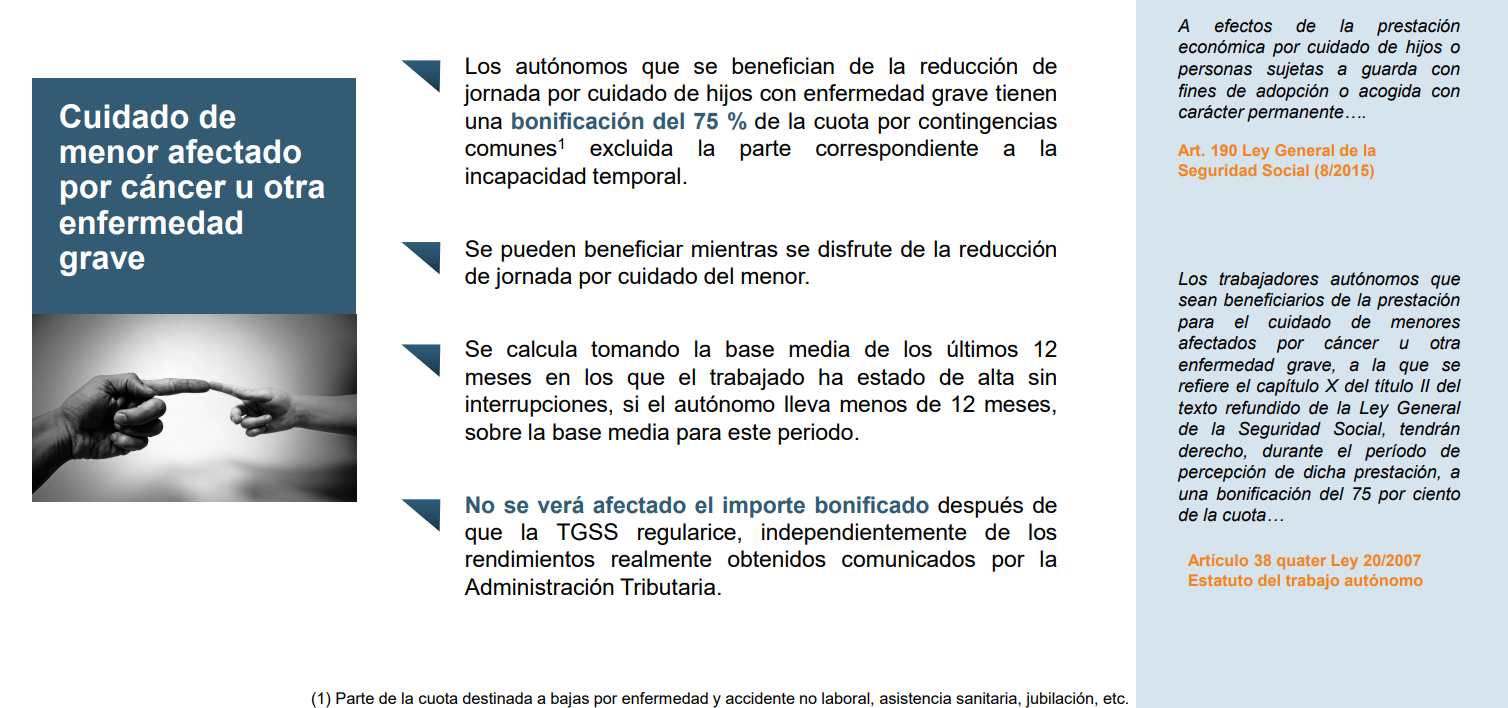

Cuidado del menor por enfermedad grave

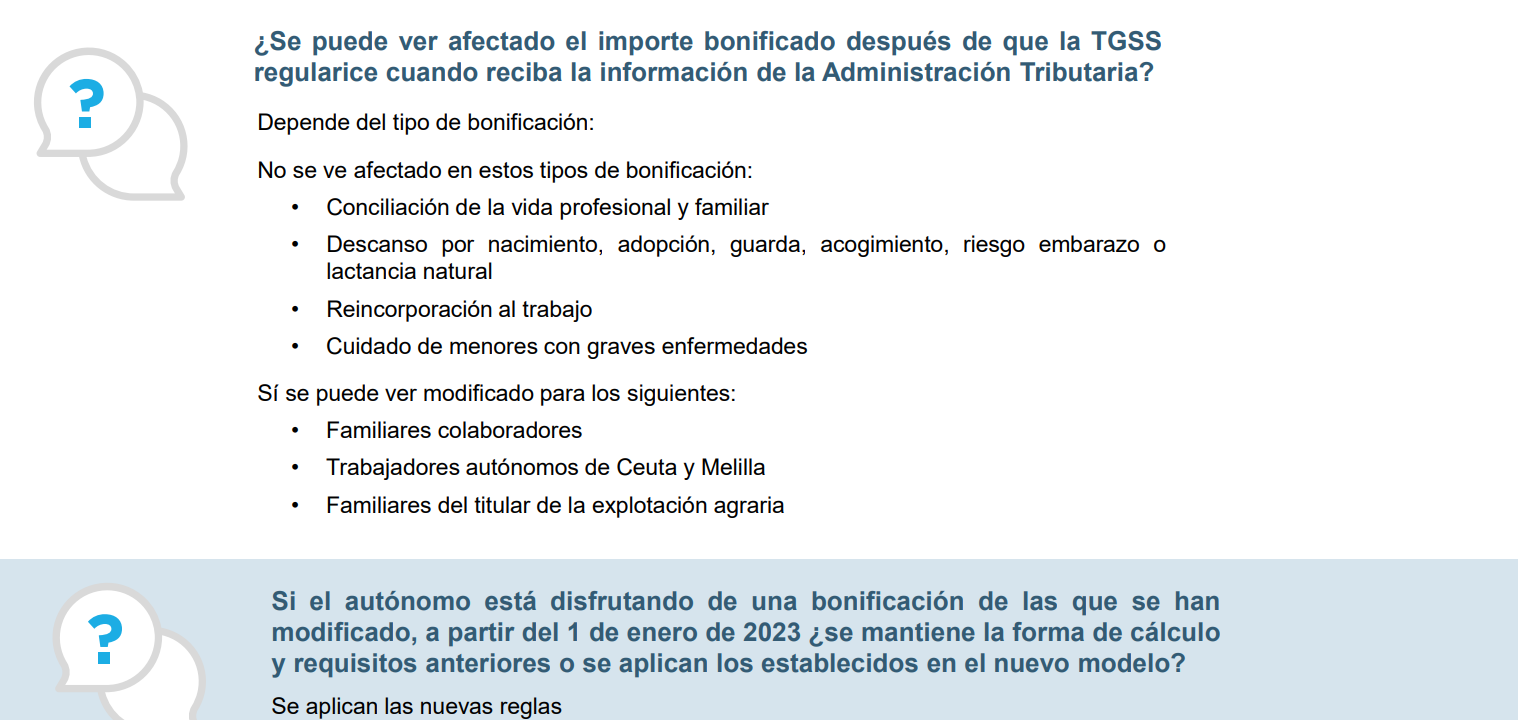

¿Se mantienen los beneficios que percibían?

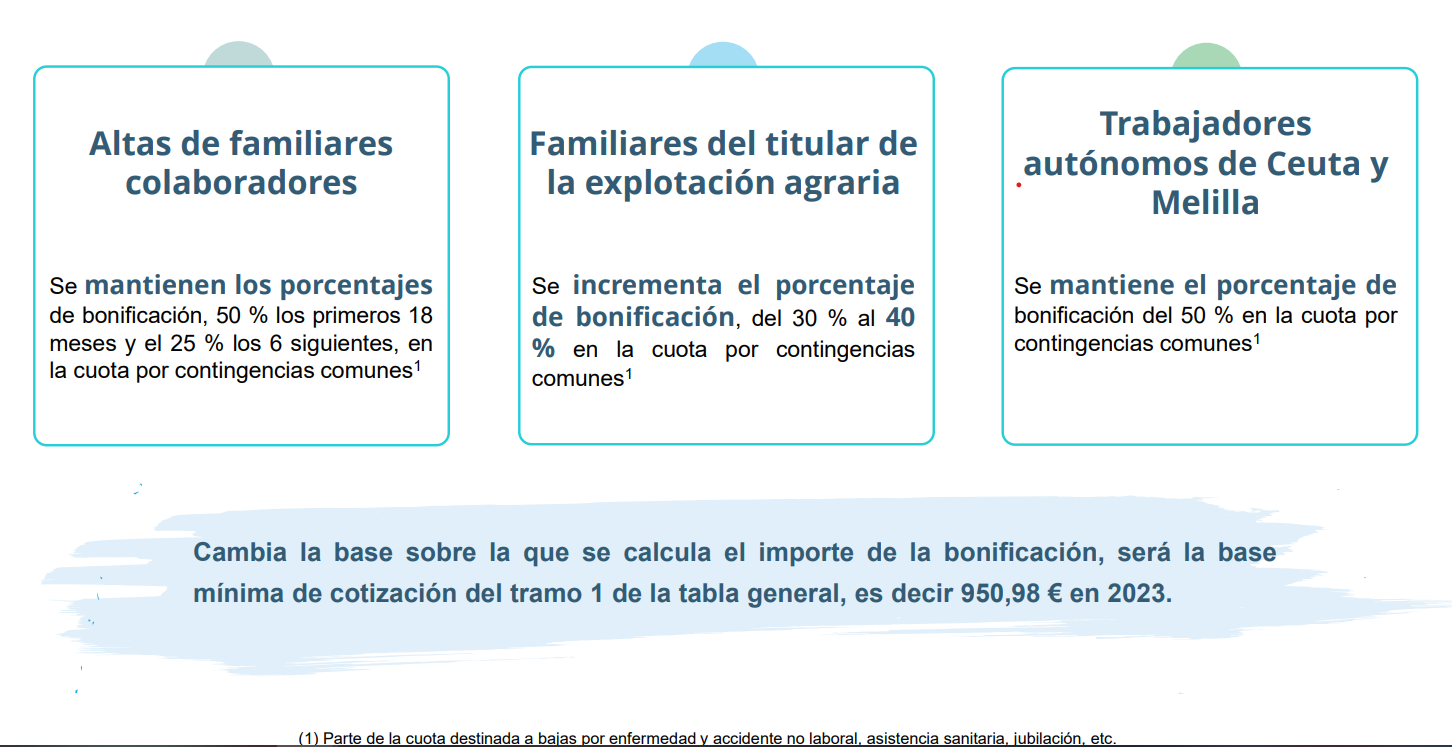

Beneficios modificados